弁護士加藤 駿征

加藤ゼミナール専任講師

弁護士加藤 駿征

加藤ゼミナール専任講師

1. はじめに

公正取引委員会は、2025年9月24日に、特定トレーラの製造販売業者である日本トレクス株式会社がカルテルを行っていたものとして、同社に対して、排除措置命令及び課徴金納付命令を行いました。[1]

なお、「特定トレーラ」とは、トレーラのうち、コンテナ用トレーラ、平床トレーラ、低床トレーラ、バントレーラ、ポールトレーラ、フルトレーラ、タンクトレーラ及びダンプトレーラに該当するものをいう。また、「トレーラ」とは、トラクタと呼ばれる牽引車両によって牽引して動かす被牽引車両をいいます。

[1](令和7年9月24日)トレーラの製造販売業者に対する排除措置命令及び課徴金納付命令について | 公正取引委員会

2. 事案の概要

事案の概要としては、以下のとおりです。

(1) 日本トレクス及び東邦車輛(以下「2社」という。)は、かねてから、自社の営業戦略を検討する材料の一つとするため特定トレーラの車種ごとの納期の目安に関して情報交換を行っていたところ、特定トレーラの原材料の一つである鋼材の価格が高騰していたことから、特定トレーラの販売価格を引き上げる旨や引き上げる金額の目安等について情報交換を行い、遅くとも令和3年12月22日までに、令和4年2月1日頃以降に販売する特定トレーラの販売価格を引き上げることを合意した。

(2) 2社は、令和4年2月以降も、引き続き鋼材の価格が高騰していたことから、遅くとも同年7月12日までに、同年8月1日頃以降に販売する特定トレーラの販売価格を引き上げることを合意した。

(3) 2社は、令和4年8月以降も、引き続き鋼材の価格が高騰していたことに加え、アルミ等の他の特定トレーラの原材料の価格等が高騰していたことから、遅くとも同年12月22日までに、令和5年2月1日頃以降に販売する特定トレーラの販売価格を引き上げることを合意した。

(4) 2社は、前記の合意に基づき、それぞれ、特定トレーラの販売価格引き上げることを決定し、その旨の社内通達を発出するとともに、特定トレーラの販売価格を引き上げる旨を公表するなどして、特定トレーラの販売価格をおおむね引き上げていた。

また、2社は、合意の実効を確保するため、特定トレーラの販売価格の引上げの状況に関する情報交換を行うなどしていた。

(5) 2社の特定トレーラの販売数量の合計は、我が国における特定トレーラの総販売数量の大部分を占めていた。

.jpg)

引用 トレーラの製造販売業者に対する排除措置命令及び課徴金納付命令について(概要)(公正取引委員会)

3. 意思連絡の認定

東芝ケミカル事件(東京高判H7.9.25・百21)においては、「特定の事業者が、他の事業者との間で①対価引上げ行為に関する②情報交換をして、③同一又はこれに準ずる行動に出たような場合には、右行動が他の事業者の行動と無関係に、取引市場における対価の競争に耐え得るとの独自の判断によって行われたことを示す特段の事情が認められない限り、これらの事業者の間に、協調的行動をとることを期待し合う関係があり、右の「意思の連絡」があるものと推認されるのもやむを得ないというべきである。」との判断がなされています。

本件でも、原材料の高騰を背景にトレーラの販売価格の引き上げやその金額の目安について事前に協議(①対価引上げ行為に関する②情報交換)をしており、かつ、合意に基づき販売価格を実際に引き上げ、かつ価格の引き上げ状況に関する情報交換もしていた(③同一又はこれに準ずる行動に出たような場合)とのことですので、黙示の意思連絡を認めていい事案であったと考えられます。

なお、公取委は、価格引き上げの合意について、時期にごとに3つの合意を認定している点は一つのポイントになります。皆さんも司法試験で合意の問題が出た場合には、合意の個数に着目して答案を作成するといいと思います。

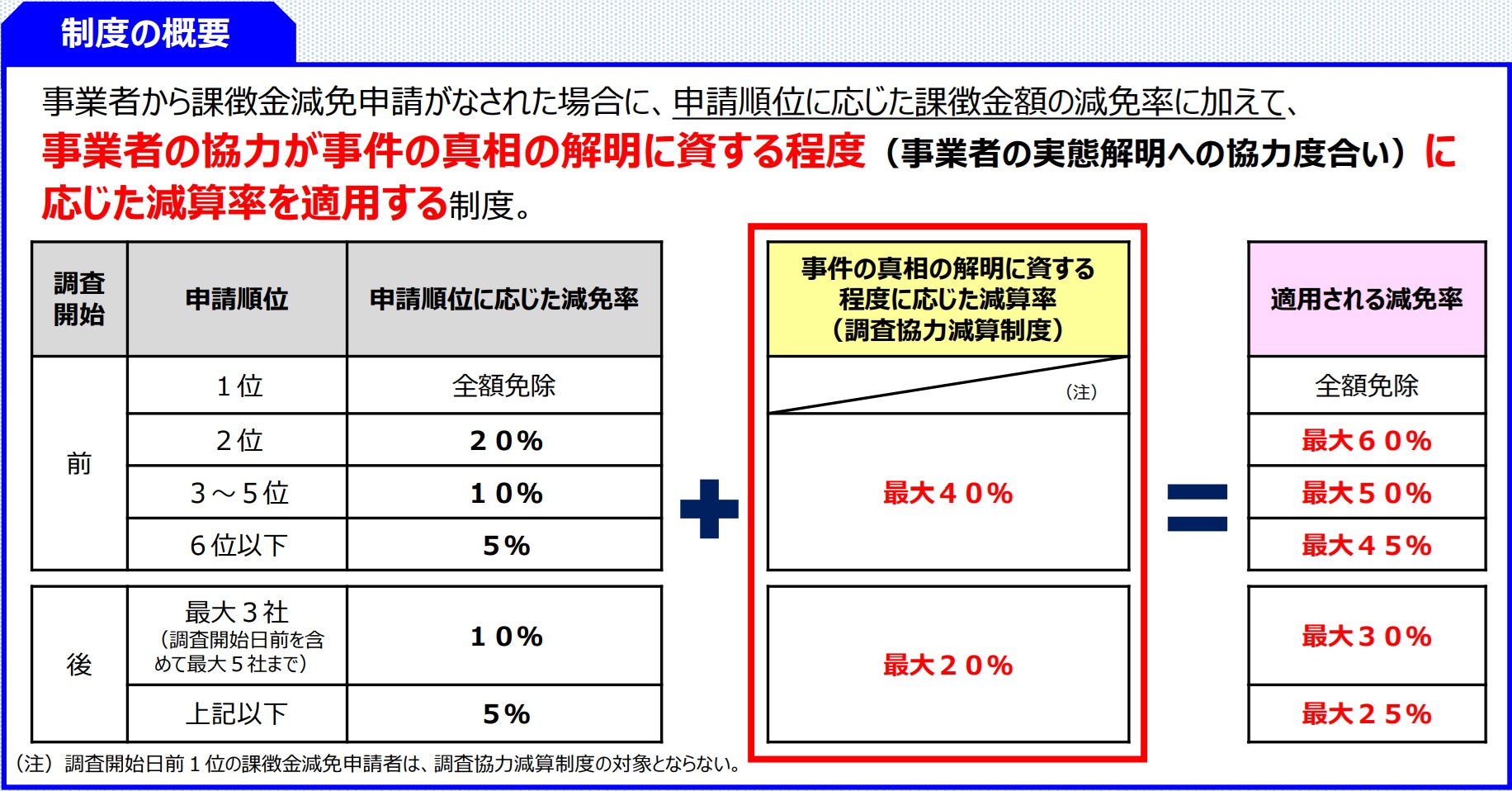

4. 課徴金納付命令(リニエンシーについて)

(1)課徴金制度の概要

課徴金制度の概要は以下の表のとおりです。

(2)本件における課徴金納付命令の概要

公取委発表によれば、本件における課徴金納付命令は以下のとおりです。

引用 (令和7年9月24日)トレーラの製造販売業者に対する排除措置命令及び課徴金納付命令について(公正取引委員会)

(3)東邦車輛株式会社について

本件では、東邦車輛株式会社については、排除措置命令及び科貯金納付命令は課されていません。

これは、東邦車輛株式会社が立入検査前に1位でリニエンシー申請をしたことに基づくものになり、課徴金納付命令の免除の対象になっています。なお、実務上は、順位1位で課徴金納付命令が免除される事業者については排除措置命令も課されない運用となることが多いため、排除措置命令も課されていません。

(4)日本トレクス株式会社について

日本トレクスは、申請順位に応じた減免率が10%とされているため、公取委の調査開始日後に第2位の順位でリニエンシーを申請したものと考えられます。

なお、事件の真相の解明に資する程度に応じてさらに減算を受けられるところ、本件では最大の20%の減算率が適用されている点が注目されます。

加藤 駿征

加藤ゼミナール専任講師・弁護士

立命館大学法学部 卒業

中央大学法科大学院 修了

総合5位・経済法1位で司法試験合格

ニューヨーク州司法試験合格

大手企業法務系事務所に勤務する実務家弁護士

経済法講座を担当

.jpg)